很多加拿大华人家庭第一次接触保险规划时,关注点很直接:保费多少?保额够不够?有没有中文服务?但如果只把保险看成「买一份保单」,往往会忽略更核心的问题 — 这份保险要保护谁?赔偿金将来怎么给?是否会影响税务和遗产安排?本文从家庭责任、税务、遗产三个角度,讲清楚为什么这三件事要放在一起看。

内容性质:本文为一般性教育科普,由 IRC 编辑团队撰写,不构成保险、税务、法律或财务建议。涉及个人投保、报税或遗嘱安排,请咨询持牌保险经纪、CPA 或律师。

很多家庭把保险当成「买一份保单」,但真正的问题更复杂

不少家庭买保险时,第一反应是比较价格:同样的保额 (Coverage Amount),哪家公司保费 (Premium) 更低?

但保险规划真正要解决的,通常不是「哪份保单最便宜」,而是几个更具体的问题:

- 如果主要收入来源突然中断,家庭还能维持多久?

- 房贷、子女教育、父母赡养是否有安排?

- 如果家庭资产主要集中在房产或公司里,现金流是否足够?

- 如果身故赔偿金发放,受益人 (Beneficiary) 是否安排清楚?

- 如果涉及企业股权、投资资产或遗产分配,是否会带来税务问题?

这些问题单靠一份保单本身无法回答。保险只是工具,真正需要规划的是家庭责任、现金流、税务后果和资产传承。

保险规划:先看家庭责任,而不是只看保费

合理的保险规划,第一步通常不是选产品,而是看家庭责任。

例如,一个有房贷、两个孩子、父母在国内或加拿大需要支持的家庭,和一个孩子已独立、房贷接近还清的家庭,对保险的需求完全不同。

需要评估的重点包括:

- 家庭主要收入来源是谁;

- 家庭每月固定支出和债务压力;

- 是否有房贷、商业贷款或联名债务;

- 子女教育资金是否需要保障;

- 配偶是否有足够收入或资产应对突发情况;

- 是否需要考虑父母赡养或跨境家庭责任。

在这个阶段,定期寿险 (Term Life Insurance)、终身寿险 (Whole Life Insurance)、重大疾病保险 (Critical Illness Insurance) 或残疾保险 (Disability Insurance) 的选择,都应该回到家庭责任本身,而不是只看单一产品价格。

便宜的保单如果保额不足,可能无法解决真正风险;高保额保单如果结构不合适,也可能造成长期现金流压力。

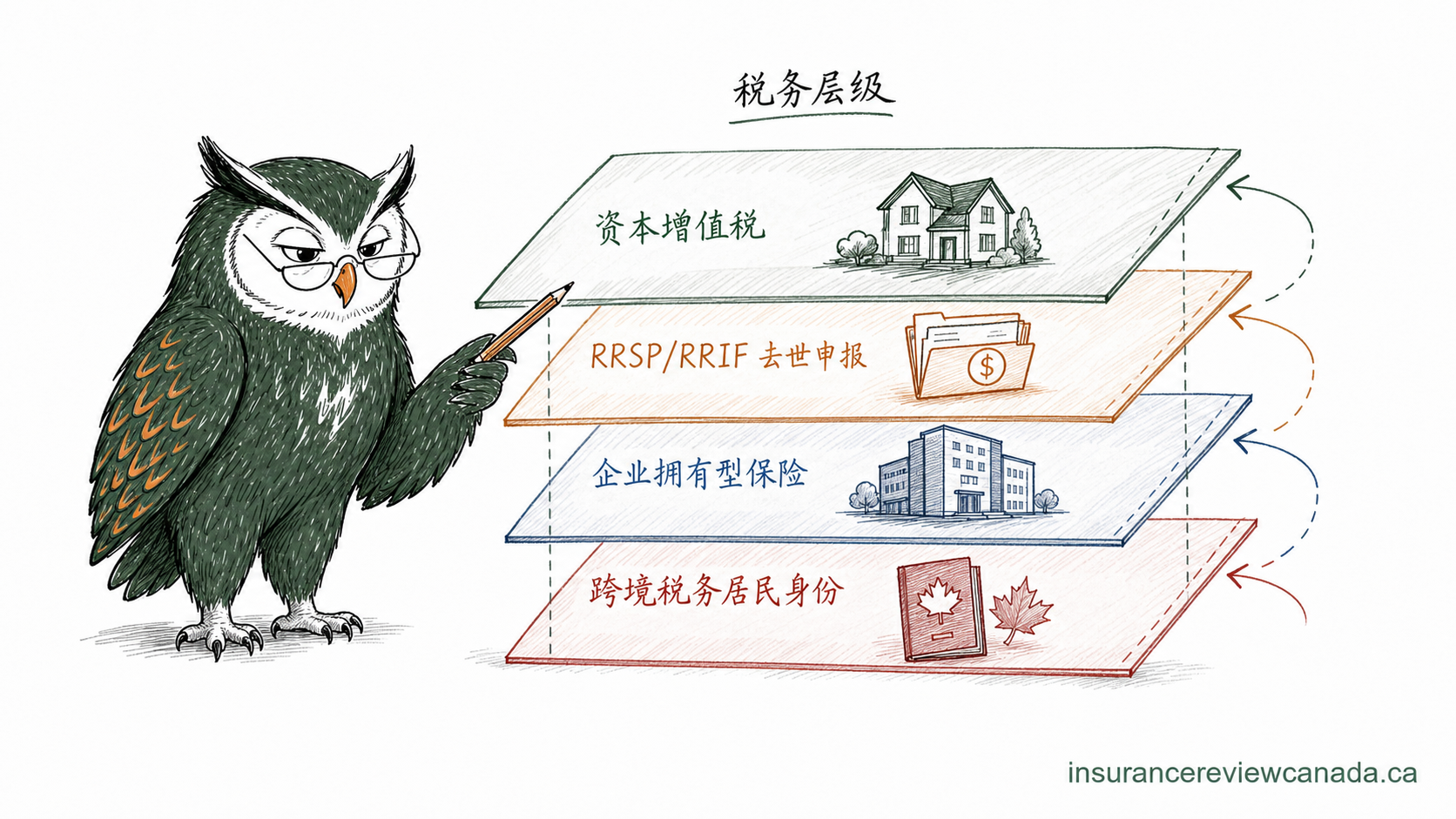

税务规划:保险赔偿、资产传承和企业收入都可能影响家庭安排

很多人以为,人寿保险赔偿金通常免税,所以保险和税务关系不大。这个理解只对了一部分。

在加拿大,个人名下的人寿保险身故赔偿金 (Death Benefit) 一般可以免税支付给指定受益人。但家庭整体安排里,还可能涉及其他税务问题。

例如:

- 如果家庭有出租房、投资物业或企业资产,身故时可能产生资本增值税 (Capital Gains Tax);

- 如果有 RRSP、RRIF 或公司股份,去世时可能触发税务申报问题;

- 如果保险由公司持有,企业拥有型人寿保险 (Corporate-Owned Life Insurance) 的结构、保费来源和未来分配方式都需要单独评估;

- 如果资产跨境,税务居民身份、海外资产和遗产处理也可能更复杂。

所以,保险规划不能只看「赔偿金是否免税」,还要看整个家庭资产结构是否会在关键时点产生税务压力。

如果家庭情况涉及公司收入、投资物业、非居民身份或复杂资产传承,可以在税务层面咨询持牌 CPA / 税务顾问。税务申报、CRA 沟通、资本增值和非居民税务等问题,更适合交给会计 / 税务专业人士处理。这里的重点不是让保险顾问替代 CPA,而是让保险规划和税务判断各自回到专业位置。

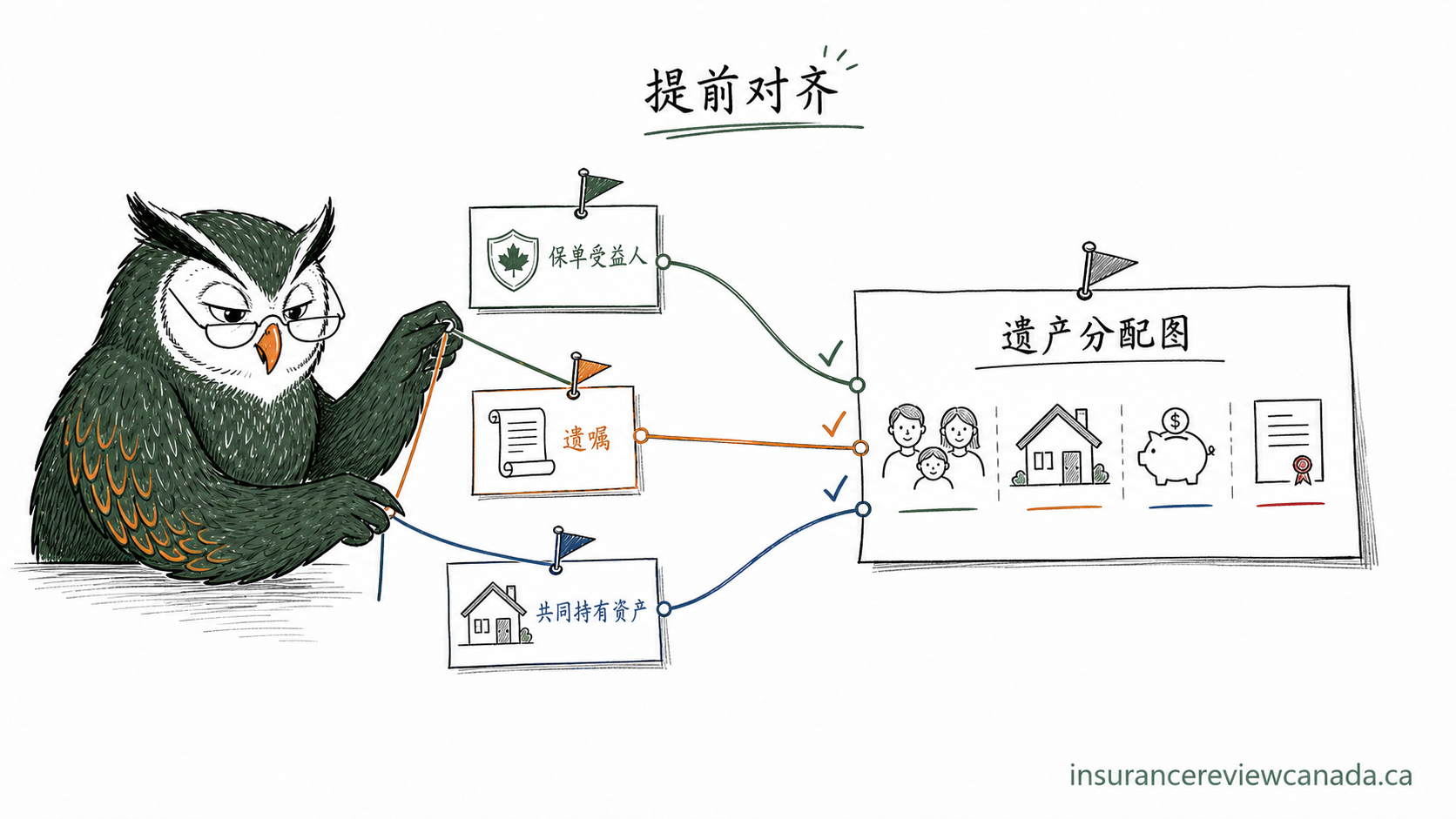

遗产安排:受益人、遗嘱和资产分配需要提前协调

保险规划还会影响遗产安排。

很多家庭以为只要有遗嘱就够了,或者只要保单写了受益人就没问题。但在实际安排中,遗嘱、受益人指定、共同持有资产和家庭成员关系,都需要提前协调。

例如:

- 保单受益人是否清楚;

- 受益人是否成年;

- 是否需要考虑未成年子女的资金管理;

- 遗嘱中的资产分配是否和保险受益人安排冲突;

- 家庭是否有再婚、前婚子女或跨境继承问题;

- 是否需要律师协助处理遗嘱、信托或授权文件。

受益人指定看似简单,但如果没有和整体遗产规划一起考虑,可能造成家庭成员之间的理解落差,甚至引发争议。

保险可以提供流动资金,但它不能自动解决所有遗产安排问题。家庭仍然需要把保单、遗嘱、税务和资产分配放在同一张图里看。

为什么华人家庭更容易忽略这些交叉问题?

加拿大华人家庭在保险规划上,常见几个容易被忽略的点。

第一,很多家庭习惯把财务问题分开处理。保险找保险经纪,报税找会计,遗嘱找律师,但三方信息不一定互通。

第二,语言差异会影响理解。很多保险条款、税务文件和遗产文件都以英文为准。即使用中文沟通,关键概念仍然需要理解英文原词,例如保单 (Policy)、受益人 (Beneficiary)、核保 (Underwriting)、现金价值 (Cash Value) 等。

第三,华人家庭常见资产结构比较复杂。比如家庭成员分布在不同国家,有加拿大房产、海外资产、公司收入、父母赡养责任,或者子女教育规划。这些都会让保险不再只是「买一份保障」。

第四,很多人只有在发生大事时才开始处理。比如贷款增加、公司收入变化、父母来加拿大、孩子出生、健康出现问题,或者家庭成员突然离世。但这类安排越晚处理,选择空间通常越小。

什么时候应该重新做一次保险 Review?

保险不是买完就永远不用管。家庭情况变化后,原来的保单可能已经不适合当前阶段。

以下情况适合重新做一次保险 Review:

- 结婚、离婚或家庭成员变化;

- 孩子出生或子女教育责任增加;

- 买房、换房或房贷明显增加;

- 创业、公司收入变化或企业结构调整;

- 父母来加拿大长期居住或申请超级签证;

- 家庭资产增加,例如投资物业、公司股份或海外资产;

- 健康状况变化;

- 已有保单多年未检查,不清楚保障内容;

- 遗嘱、受益人或资产分配安排发生变化。

Review 的目的不是一定要买新保险,而是确认现有保障是否还匹配家庭责任、现金流和未来安排。

一个好的保险顾问能提供什么帮助?

对于加拿大华人家庭来说,一个好的保险顾问,不应该只是报价或推产品,而是帮助家庭把问题整理清楚。

一个独立、会中文的持牌保险顾问,通常可以协助客户梳理:

- 现有保单是否仍然适合;

- 家庭责任和保额是否匹配;

- 不同保险类型的作用差异;

- 受益人安排是否需要更新;

- 企业主是否需要考虑公司持有保险;

- 保险规划是否需要和 CPA、律师一起协调。

如果问题涉及税务申报、遗嘱法律效力、信托或复杂资产传承,保险顾问不应替代 CPA 或律师,而是帮助家庭识别哪些问题需要进一步交给对应专业人士处理。

这类协作关系,往往比单纯比较保费更重要。

想找一个独立、会说中文的持牌保险经纪?可以参考我们按 经纪评测 4 维体系 评出的 持牌华人经纪列表 → — 每家都做了公开持牌核验与业务方向区分。承保商 / 经纪无法付费改变评分。

总结:保险不是孤立决定,而是家庭财务结构的一部分

加拿大华人家庭做保险规划时,真正要考虑的不是「买哪一份保单」,而是家庭责任、税务影响和遗产安排之间是否协调。

保险可以提供资金保障,但税务决定资产转移时的成本,遗产安排决定资产最终如何分配。三者如果分开处理,很容易出现保障看似充足、实际安排却不完整的情况。

如果你的家庭已经有房产、公司收入、投资资产、子女教育责任或跨境家庭安排,保险 Review 就不应该只停留在保费比较上。更稳妥的做法,是把保险、税务和遗产安排放在一起看,先理清结构,再决定工具。

免责声明:本文仅供一般信息参考,不构成保险、税务、法律或财务建议。具体安排请咨询持牌保险顾问、CPA 或律师。

让持牌华人经纪按你的情况用中文帮你横向比价,免费、无购买义务。

本文为编辑性内容、非财务建议,已经编辑复核。具体条款、费率与定义以各承保商保单与官方规则为准;如涉及个人投保决定,请咨询持牌经纪(LLQP)。最后更新 2026-06-28。